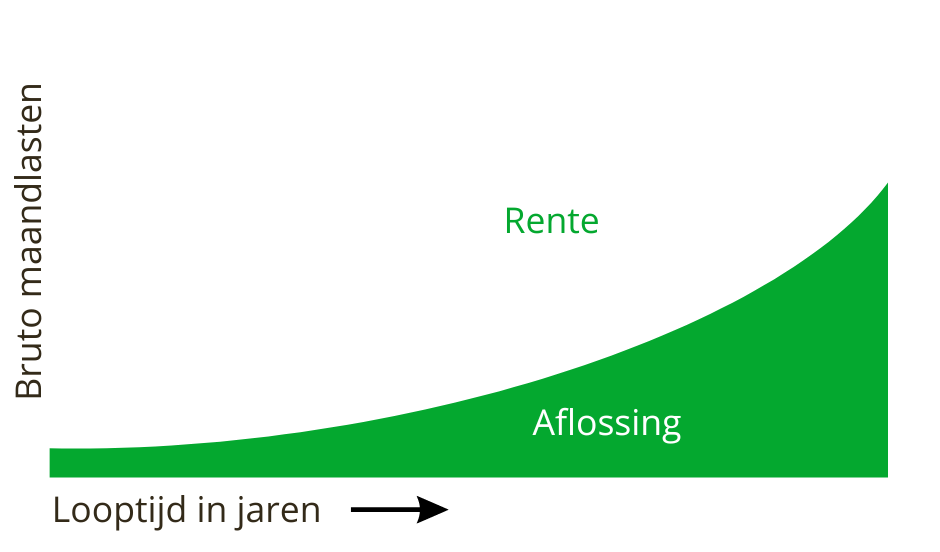

Een annuïteitenhypotheek is een hypotheekvorm waarbij de maandelijkse som van rente plus aflossing gelijk blijft gedurende de gehele looptijd. In het begin van de looptijd betaal je vooral veel rente en naarmate de looptijd vordert ga je meer aflossen. Op de einddatum is de gehele hypotheek afgelost.

Vanaf 2013 kom je als starter alleen in aanmerking voor hypotheekrenteaftrek als je een annuïteitenhypotheek of een lineaire hypotheek afsluit. Dit zijn dan ook de meest voorkomende hypotheekvormen tegenwoordig.

Kenmerken van een annuïteitenhypotheek

De hypotheek heeft een vaste einddatum

Tijdens de looptijd los je periodiek af

Je netto maandlasten stijgen gestaag

Je bruto maandlasten zijn elke maand hetzelfde

Je hebt zekerheid dat je de hypotheek aflost

Grafiek annuïteitenhypotheek

Voor wie is een annuïteitenhypotheek geschikt?

Je kunt voor een annuïteitenhypotheek kiezen als je verwacht in de toekomst meer geld te kunnen en willen besteden aan je hypotheeklasten. Bijvoorbeeld als je nog aan het begin van je carrière staat en verwacht dat je salaris zal gaan stijgen. Naarmate de looptijd van een annuïteitenhypotheek vordert betaal je namelijk meer aflossing en minder rente, waardoor je minder kunt profiteren van de hypotheekrenteaftrek en je netto maandlasten toenemen.

De annuïteitenhypotheek is dus minder geschikt als je in de toekomst juist minder geld wilt besteden aan hypotheeklasten.